April 2024|3 Minuten Lesezeit

Semi-liquide Evergreenfonds erreichen mit 350 Mrd. USD neues Rekordvolumen

Dr. Andrea Vathje

Privatize Private Markets Instituts

Leiterin des Privatize Private Markets Instituts

- Semi-liquide Fonds

- Private Wealth

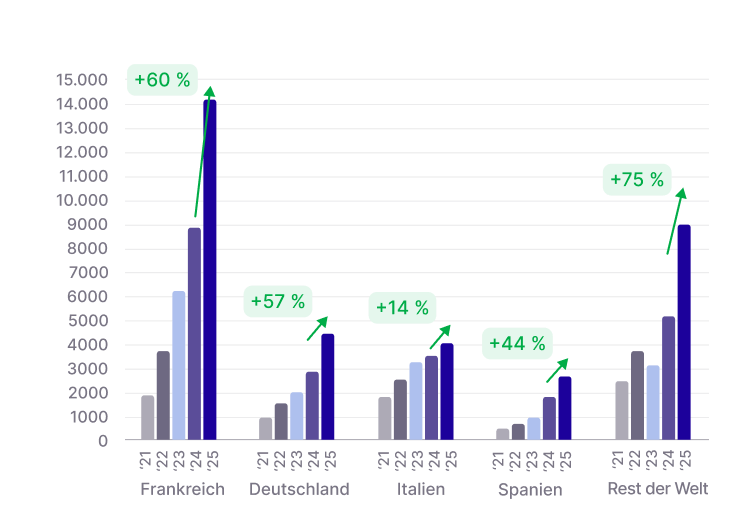

Semi-liquide Evergreenfonds erfreuen sich bereits seit einigen Jahren wachsender Beliebtheit. Eine aktuelle Untersuchung von Preqin, dem global führenden Anbieter von Private Markets Daten, schätzt das aktuelle Marktvolumen von semi-liquiden Evergreenfonds auf den Rekordwert von 350 Mrd. USD. Diese Produkte repräsentieren damit ca. 2 % des gesamten Volumen in Privatmarktfonds, das Preqin per Dezember 2023 auf 16,3 Billionen USD taxiert.

Die Anzahl der semi-liquiden Produkte hat sich dabei in den letzten fünf Jahren auf 520 Fonds per Ende 2023 fast verdoppelt. Da lediglich 427 der 520 Fonds ihre Volumina offengelegt haben, gilt die Schätzung von 350 Mrd. USD als konservativ.

Semi-liquide Evergreen-Strukturen wurden von den Fondsmanagern für das Private Wealth Segment entwickelt und werden zunehmend nachgefragt - mittlerweile nicht nur von Privatanlegern, sondern auch von institutionellen Kunden. Die Gründe hierfür liegen insbesondere in der Semi-Liquidität, die in periodischen Abständen (z.B. quartalsweise) einen Erwerb oder eine vorzeitige Rücknahme der Fondsanteile ermöglicht. Dabei kann während einer bestimmten Zeitspanne meist nur ein gewisses Volumen zurückgegeben werden, das sogenannte „Gating”. Zur Ermöglichung der Rücknahmen halten die Fonds dauerhaft einen bestimmten Prozentsatz (z.B. 10 %) ihres Vermögens in liquiden Mitteln vor, was in einer gewissen Verwässerung der Rendite im Vergleich zu traditionellen geschlossenen Fonds resultieren kann. Die periodische Liquidität führt zu einer höheren Akzeptanz der Produkte bei Privatanlegern im Vergleich zu den traditionell geschlossenen Privatmarktfonds. Zudem ermöglicht die Option des dauerhaften Investierens und Veräußerns den Einsatz von semi-liquiden Fonds auch in diskretionären Vermögensverwaltungen. Des Weiteren bieten semi-liquide Strukturen eine unmittelbare und konsistente Allokation zu Privatmarktanlangen über die Laufzeit. Der lange Aufbau einer Position über mehrere Jahre mit mehreren Kapitalabrufen wird damit hinfällig.

Da mit der Gesetzesnovelle ELTIF 2.0 auch semi-liquide ELTIFs möglich sind, erwarten Marktteilnehmer, dass sich der positive Trend nach semi-liquiden Produkten auch bei ELTIFs niederschlagen und zu einer signifikanten Nachfragesteigerung nach ELTIFs führen wird.

Wenn Sie mehr über semi-liquide Evergreenfonds erfahren möchten, lesen Sie unseren Artikel

"Was ist ein semi-liquider Evergreenfonds?”

Dieser Artikel dient ausschließlich Informations- und Marketingzwecken und beinhaltet keine Empfehlung oder Aufforderung zum Erwerb oder zur Veräußerung von Finanzinstrumenten. Er stellt die eigenen Auffassungen des Autors dar und spiegelt nicht zwangsläufig die Auffassungen der Privatize Plattform wider. Privatize übernimmt keine Verantwortung für dessen Richtigkeit, Vollständigkeit oder Aktualität. Sämtliche Handlungen, die auf Basis der Inhalte dieses Artikels vorgenommen werden, geschehen auf Ihre eigene Verantwortung. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung. Privatize erbringt keine Anlage-, Rechts- und/oder Steuerberatung, und dieser Artikel darf nicht als solche ausgelegt oder verstanden werden.

Was sonst noch für Sie interessant sein könnte

Artikel

März 2026

2025 war der Wendepunkt für ELTIFs

Artikel

März 2026

2025 war der Wendepunkt für ELTIFs

Neue Scope ELTIF-Studie

Dr. Andrea Vathje

Podcast

Oktober 2025

Ist das 60/40-Portfolio Geschichte?

Podcast

Oktober 2025

Ist das 60/40-Portfolio Geschichte?

Das 60/40-Portfolio ist der Klassiker für Privatanleger. Der Mix aus Aktien und Anleihen gerät aber durch strukturelle Veränderungen zunehmend unter Druck. Funktioniert ein modernes Portfolio noch ohne Privat-Markets-Anteil? Darüber spricht …

Dr. Andrea Vathje

Fondsmanager Beitrag

Oktober 2025

Jenseits traditioneller Banken: Wie Direct Lending die Investitionen in Europa verändert

Fondsmanager Beitrag

Oktober 2025

Jenseits traditioneller Banken: Wie Direct Lending die Investitionen in Europa verändert

Direct Lending in Europa hat sich von einer neuen Strategie zu einer zentralen Säule des Private Credit Marktes entwickelt. Einst von Banken dominiert, wird die Kreditvergabe an mittelständische Unternehmen zunehmend …

Andrea Fernandez